2024年我国原料药进出口贸易稳步前行

作者:苏州市医药产品公平贸易工作站来源:中国医药保健品进出口商会 点击数: 128发布时间:2025年3月1日

中国医保商会根据中国海关数据整理(下同)显示,2024年,我国原料药进出口总额538.0亿美元,同比增长5.6%。其中,出口额429.8亿美元,同比增长5.1%;进口额108.1亿美元,同比增长7.9%。

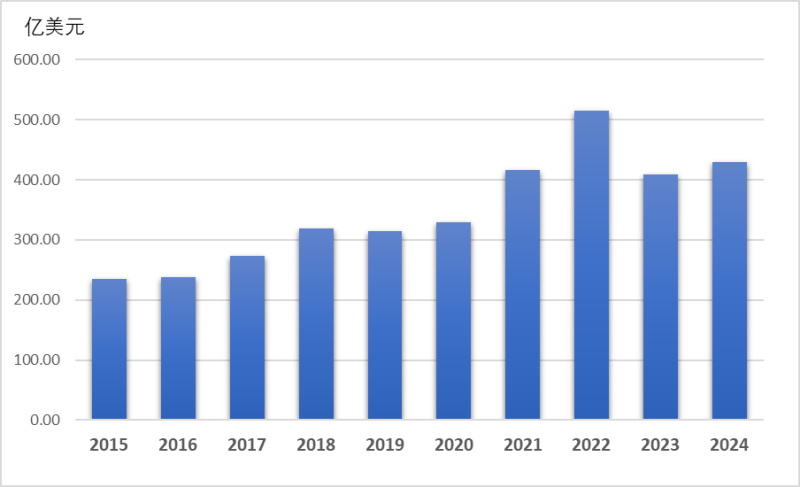

2015-2024年我国原料药进出口趋势分析

原料药作为我国西药出口中的重点产品,约占西药出口的80%。2015-2024年,我国原料药出口额从235.5亿美元增至429.8亿美元,年复合增长率7.7%,保持稳定的速度持续增长(见图1)。中国作为全球原料药供应大国的地位没有改变。

从2021年以来我国原料药出口走势看,疫情引发全球原料药需求快速增长,2022年我国原料药出口达到历史新高,出口额至515.6亿美元。2023年海外市场需求回落,叠加去库存压力,原料药出口金额同比显著下滑超过20%。2024年,原料药出口回归常态趋势,出口增速5.1%。

图1:2015-2024年中国原料药出口趋势

数据来源:中国医药保健品进出口商会根据海关数据整理(下同)

从原料药出口数量看,2015-2024年,原料药出口数量持续增长,年复合增长率9.0%。2024年原料药出口数量同比增长19.4%,创历史新高。当前原料药全球市场需求旺盛,中国原料药产业多年的技术积累、聚集效应以及成本优势带动中国原料药迅速满足市场需求,原料药出口量进一步提升。同时,随着原料药行业竞争日益激烈,我国原料药出口均价进一步下跌。

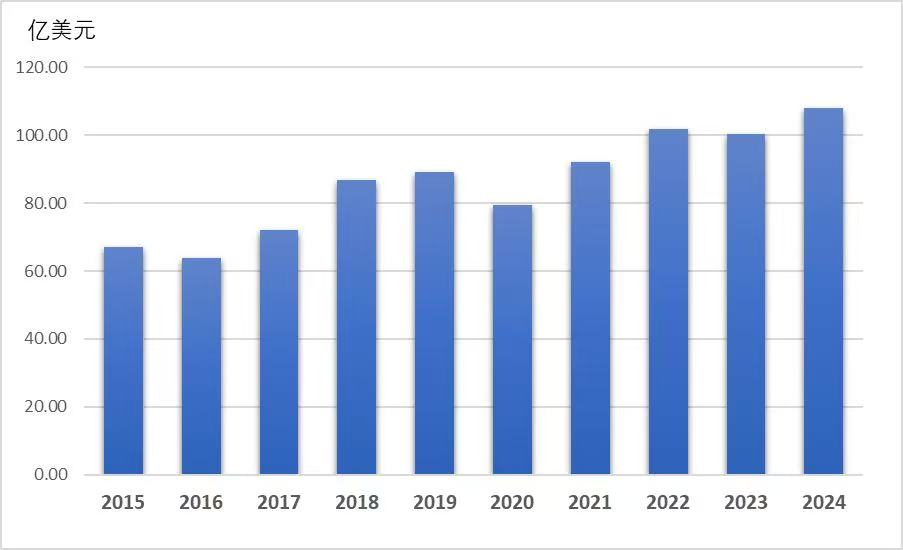

进口方面,2015-2024年,我国原料药进口额从67.0亿美元增至108.2亿美元,年复合增长率5.9%,略慢于出口增速(见图2)。通过分析近十年进口趋势,中国原料药进口增长呈现出阶段性稳定与快速上涨突破相结合的特征。具体来看,2015-2017年,进口额维持在大约70亿美元左右。随后,在2018-2021年间,进口额稳步增长至85亿美元左右。进入2022-2024年,进口额进一步攀升至100亿美元左右。

特别是2024年肽类激素原料药的快速增长,有望推动我国原料药进口再上新台阶。从当前进口趋势看,未来两年我国原料药进口额有望达到115亿美元。这一预期反映了中国医药产业对高质量原料药需求的持续增长,以及肽类激素原料药市场的巨大潜力。

图2:2015-2024年中国原料药进口趋势

产品:以价换量仍是出口主要策略,

肽类激素进口强势增长

近年来原料药行业竞争加剧,各大类产品多通过牺牲价格换取市场的增长,呈现价跌量增的态势,2024年的原料药出口平稳增长来之不易。

2024年,出口前四大类原料药分别是抗感染类、氨基酸类、维生素类、激素类原料药,四类合计占原料药总体出口三分之一的份额,出口额分别为51.0亿美元、44.9亿美元、34.5亿美元、14.0亿美元。四类产品均保持金额和数量齐升的走势。

2024年,维生素类原料药出口表现亮眼,其出口价格呈增长趋势,较去年同期增长6.5%,是原料药各子类产品中为数不多的增长品类。维生素B12类、维生素B1类价格涨幅最高,较去年同期分别增长32.9%和29.9%。维生素A类、维生素AD3、维生素C类增幅次之,约10%左右。维生素E类和维生素B6类的增长幅度约5%左右。维生素类原料药价格上涨的主要原因与去年7月德国巴斯夫(BASF)路德维希港工厂发生爆炸事故造成全球维生素相关产品供应紧张有关。

另一类出口抢眼的产品是抗结核类原料药,虽然出口总额不高,但出口呈现大幅增长的态势。2024年,利福平及其衍生物出口520.5吨,同比增长86.1%;乙胺丁醇出口70.5吨,同比增长261.1%。这与当前全球结核病高发地区出现缓和大流行的趋势有关。

相较之下,解热镇痛类原料药量价齐跌的表现差强人意,2024年,解热镇痛类原料药价格同比下降17.6%,出口量同比下降4.4%。从2022年以来的解热镇痛类原料药出口走势可以看出,全球市场需求呈现过饱和状态。自2022年我国解热镇痛类原料药出口达高点后,2023年至今,解热镇痛类的出口量缓步降低,但国内的库存及产能充足,供需不匹配,导致价格的持续下跌。表1列出了布洛芬、扑热息痛、安替比林、阿司匹林2023-2024年出口价格同比变化情况,可以看到扑热息痛的供需不平衡最为严重,价格下跌幅度最大。

原料药进口方面,以胰岛素类似物为代表的肽类激素原料进口独占鳌头,其所在的其他多肽类激素HS编码进口额22.1亿美元,占原料药进口总额的20%,成为2024年原料药进口突破增长的主要因素。

市场:贸易伙伴合作稳中有进

2024年,亚洲和欧洲依旧是我国原料药主要出口地区,亚洲占比最高,出口额188.1亿美元,增速稳定在4.2%。欧洲位列第二,出口额125.4亿美元,出口微降0.3%。我国原料药对北美洲、拉丁美洲和非洲保持两位数快速增长,出口额分别为50.2亿美元、47.6亿美元和13.6亿美元,同比增速分别为12.4%、14.1%和18.9%。

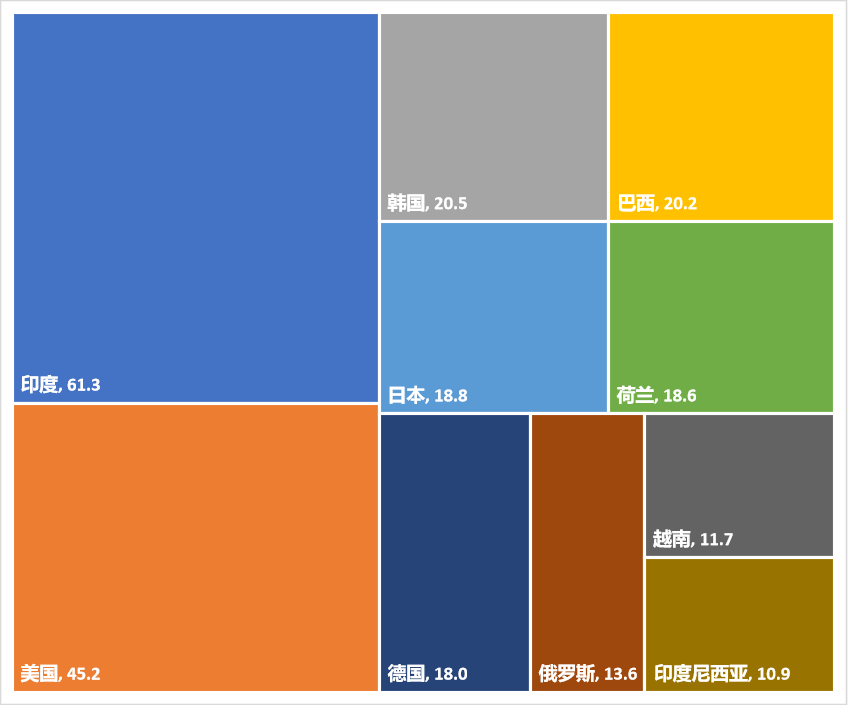

就出口国别看,印度和美国依旧是我国原料药出口前两大市场。我国对印度出口原料药61.3亿美元,同比微降1.0%,对美国出口原料药45.2亿美元,同比增长12.0%。紧随其后的是第二梯队市场,包括韩国、巴西、日本、荷兰及德国,我国对这些国家的原料药出口额维持在15-20亿美元左右的水平。此外,第三梯队市场如俄罗斯、越南、印度尼西亚、西班牙、意大利、泰国,也展现出了对我国原料药产品的强劲需求,我国出口到这些国家的原料药出口额约为10-14亿美元之间。

图3:2024年我国原料药前十大出口市场(亿美元)

进口方面,欧洲和亚洲是我国原料药的主要来源地区,2024年,我国从欧洲和亚洲分别进口61.4亿美元和35.5亿美元,同比增速分别为25.7%和3.7%。

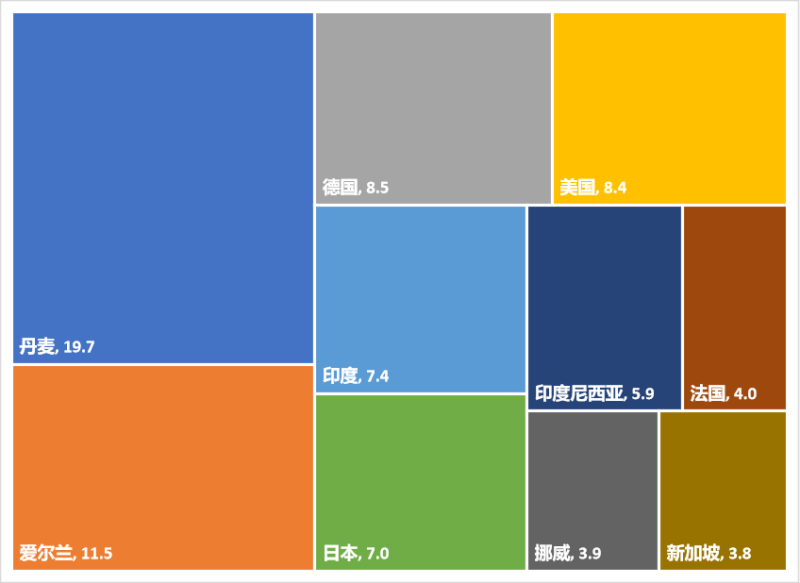

就进口国别看,丹麦市场异军突起,短短两年的时间即荣登我国原料药第一大进口市场。2024年,我从丹麦市场进口原料药19.7亿美元,同比增长42.8%。爱尔兰市场位居第二,这与其近年来的优惠政策不断吸引跨国药企落地生产密切相关。2024年,我从爱尔兰市场进口原料药11.5亿美元,同比增长78.7%。紧随其后的是第二梯队市场,包括德国、美国、印度、日本和印度尼西亚,我国从这些国家的原料药进口额维持在6-10亿美元之间。

图4:2024年我国原料药前十大进口市场(亿美元)

展望未来:机遇与挑战并存

不确定性增加,市场竞争加剧

经过数十年的贸易全球化发展,药品供应链已深度国际化,最终到达患者手中的药品往往融合了多个国家的生产环节。然而,美国对全球加征关税的趋势,显著增加了国际贸易的不确定性,尤其是对药品原料供应链的影响尤为突出。加征关税不仅增加美国客户进口成本,还迫使企业重新评估供应链的地缘政治风险。在此背景下,企业开始更加关注供应链的稳定性,寻求价格可控、风险较低的供应渠道,以降低对单一市场或地区的依赖。

尽管如此,全球供应链的重构并非一蹴而就。药品原料供应链的复杂性决定了其调整需要时间,尤其是在保证供应充足、质量稳定和成本可控的前提下,调换供应商或转移生产基地的难度巨大。此外,原料药生产对技术、工艺和监管要求较高,短期内难以找到完全替代的供应来源。

与此同时,原料药市场的竞争也日趋激烈。价格战成为企业争夺市场份额的主要手段,2024年我国原料药出口均价同比下降12.0%,市场竞争已进入白热化阶段。

中印竞合:从竞争走向合作

中国和印度作为全球药品供应链中两大重要的原料药生产国,其产业互补性显著,双方难以完全替代。自2020年以来,印度政府通过一系列政策鼓励本土药品生产,旨在减少对进口原料药的依赖,同时提升其本土原料药产业的竞争力。然而,尽管印度实施了多项激励政策,过去四年中印两国在原料药贸易规模上并未发生显著变化。数据显示,中国对印度原料药出口额稳定在60亿美元左右,而进口额则在7-8亿美元之间波动。未来,中印两国原料药产业的快速发展仍离不开彼此企业间的深度合作。从竞争走向竞合,通过优势互补实现共赢,将是中印两国在全球药品供应链中保持竞争力的关键路径。

特色原料药市场极具潜力

随着产品生命周期的缩短和市场需求的快速变化,企业仅依赖单一品种难以维持长期竞争优势。因此,深化战略规划、拓展多元化产品管线成为企业可持续发展的关键。Evaluate Pharma数据显示,2024-2026年全球将有18个年销售额超过10亿美元的重磅药品专利到期,这为仿制药市场带来了巨大的扩容机遇。原料药企业若要在激烈的市场竞争中脱颖而出,必须在稳固现有市场份额的基础上,积极布局特色原料药和创新原料药领域,通过差异化策略开辟新的增长点。

结语

2024年,我国原料药在外贸领域展现了较强的抗跌韧性。展望2025年,尽管国际政治经济局势的不确定性加剧,全球化向区域化产业链格局转变的趋势愈发明显,但新一轮专利悬崖的到来将为原料药市场注入新的发展动力。在这一轮全球产业链再调整的过程中,如何在复杂多变的国际环境中保持竞争力,充分发挥企业优势扩充产品线、开拓新客户并达成新的合作,将成为原料药企业面临的核心课题。

(作者:李辉,中国医药保健品进出口商会)