2024年中药类商品进出口形势分析

作者:苏州市医药产品公平贸易工作站来源:中国医药保健品进出口商会 点击数: 179发布时间:2025年3月1日

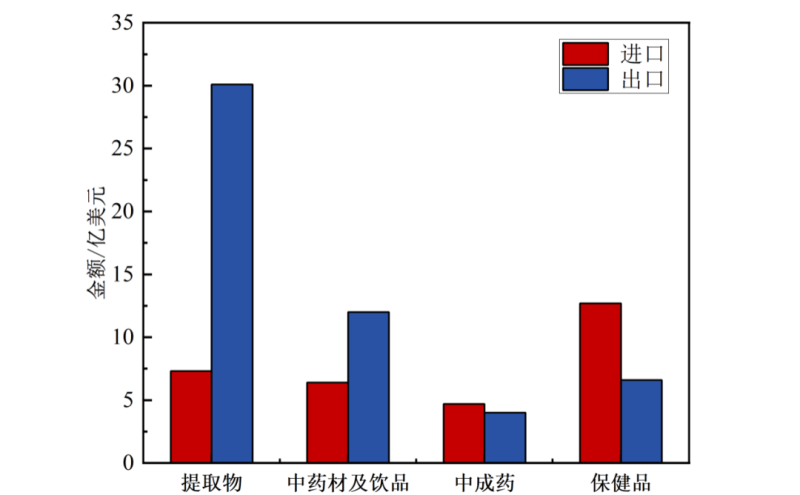

在全球经济增长放缓、国际市场需求疲软的不利背景下,我国中药类商品贸易展现出了强大的韧性。根据海关统计数据,2024年中药类商品的贸易总额为83.8亿美元,同比增长0.4%。其中,出口额为52.8亿美元,同比下降3.2%;进口额为31.1亿美元,同比增长7.3%。进口增速高于出口增速,中药原料类商品进口持续扩大是2024年中药贸易主要特色。

中药类商品出口概况

植物提取物量升价跌 2024年,植物提取物继续作为中药类商品出口的主力军,占中药出口总额的57%,出口总额30.1亿美元,同比下降7.7%,出口量13.4万吨,大幅增长21.3%。提取物出口在过去几年增长趋势一直较为强劲,自2021年突破30亿美元大关后,出口规模的持续高位运行,但受全球经济增长乏力及市场竞争加剧的双重影响,2024年价格内卷尤其严重,出口均价同比下降23.9%,创下近五年的新低。薄荷醇、甜叶菊提取物、柑桔精油、枳实提取物、桉叶油、水飞蓟提取物、银杏叶提取物、甘草提取物等大品种是拉动出口的主要力量。其中,薄荷醇出口突破2亿美元,同比增长36.8%;柑桔精油、甘草提取物等品类亦表现稳健,出口额增幅均超30%。

美国、日本和印度是我国提取物出口的前三大目标市场。美国依然稳居我国提取物出口的最大市场。2024年,中国对美出口提取物总额6.7亿美元,占我国提取物总出口额的22.2%。2024年实现了对美出口额和出口量双增,对美出口6.7亿美元,同比上涨30.1%,出口量3.1万吨,同比上涨32.9%。日本和印度的出口规模相对接近,出口额均在2.7亿美元左右。内地对中国香港出口提取物总额降至1.3亿美元,同比下降78.6%,出口市场排名退至第四位。

图 1 2024年中药类商品进出口额

中药材及饮片出口放缓 2024年,中药材及饮片出口表现略显乏力,出口总额12亿美元,同比下降5.7%,占中药总出口额的22.7%。出口量20.9万吨,同比下降5.8%。出口额、出口量连续三年下降。出口前十品种为肉桂、枸杞、人参、当归、冬虫夏草、山药、半夏、黄芪、甘草、茯苓。其中,当归、人参、枸杞、山药等需求较为稳定,与2023年出口量不相上下。肉桂和冬虫夏草等品种的出口表现相对较弱,肉桂的出口额为1.2亿美元,同比下降34.3%。冬虫夏草的出口额为3692万美元,同比下降22%。

2024年,亚洲市场仍是中药材及饮片的主要出口市场,占总出口额的84%。日本、韩国、中国台湾、中国香港和越南是我国中药材及饮片的前五大出口市场,占据了67.5%的市场份额。日本依然稳居我国中药材及饮片的最大出口市场,出口额突破3亿美元,市场占比由2023年的20.7%上升至25.4%;韩国和中国台湾市场表现相当,市场份额在12%上下。

值得关注的是,我国对越南出口中药材及饮片呈现显著下滑趋势,2024年出口额为9000万美元,同比锐减45.6%。越南国内对于中药材进口政策调整,增加进口企业资质和进口品种审核等要求,一定程度上阻碍了中药材对越南出口。其中,降幅最大的品种是肉桂。近几年我国对越肉桂出口持续下跌,2022年出口额1.4亿美元,2023年同比下降49.5%,2024年降幅更扩大至92.8%,出口额514万美元。近年来,越南本土肉桂产业发展迅猛一定程度上对肉桂出口带来影响。根据越南胡椒与香料协会最新统计,越南肉桂种植面积已达18万公顷,2023年出口总量突破9万吨,占据全球34.4%的市场份额。越南肉桂与中国肉桂基原不同,越南肉桂是中国药典的品种,多用于香料;中国肉桂是药典品种,可用于药品和食品。

中成药出口向好 2024年中成药出口额4亿美元,同比增长10.6%,中成药的增长为中国中药类商品的出口带来了新亮点。中成药主要出口产品是片仔癀、清凉油、安宫牛黄丸、六味地黄丸等经典品种。中国香港仍是最大出口市场,出口额1.8亿美元,市场占比44.5%。其他主要市场的出口额也呈现不同程度的增长,印度尼西亚、中国澳门等出口增长率均在30%以上。

保健品出口持续上涨 目前,保健品在海关统计系统中比较特殊,主要包括鱼油及鱼肝油类、蜂产品类及燕窝,维生素及矿物类制剂产品并未统计在内。另外,不少保健品是以食品的形式出口,也未纳入保健品项下。本文中有关保健品贸易的数据为不完全统计。

2024年,保健品出口延续去年的增长态势,出口额6.6亿美元,同比增长20.9%。其中,鱼油和蜂产品的出口额增长显著,高附加值产品的市场竞争力进一步提升。美国、澳大利亚、智利、韩国和加拿大是保健品出口的前五大市场,除了智利外,其他市场的增长率均超过20%,出口这些国家产品主要以鱼油和蜂产品等。

中药类商品进口概况

植物提取物进口量增速迅猛 植物提取物进口呈现增长态势,进口额7.3亿美元,同比增长6.5%,进口量5.6万吨,同比上涨20%。精油类产品是进口的主力军,薄荷醇、橙油、薄荷油、柠檬油、白柠檬油、胡椒薄荷油、桂油等精油占进口总额的46.7%,其中,橙油、薄荷油、柠檬油等品种的进口量更是呈现出连续三年上涨的态势。此外,薄荷醇是进口第一品种,贡献了较大的市场,进口额1.2亿美元,同比下降9.9%,占提取物进口总额的16.4%,尽管其进口额有所下降,但仍保持较高的进口量和稳定的市场需求。

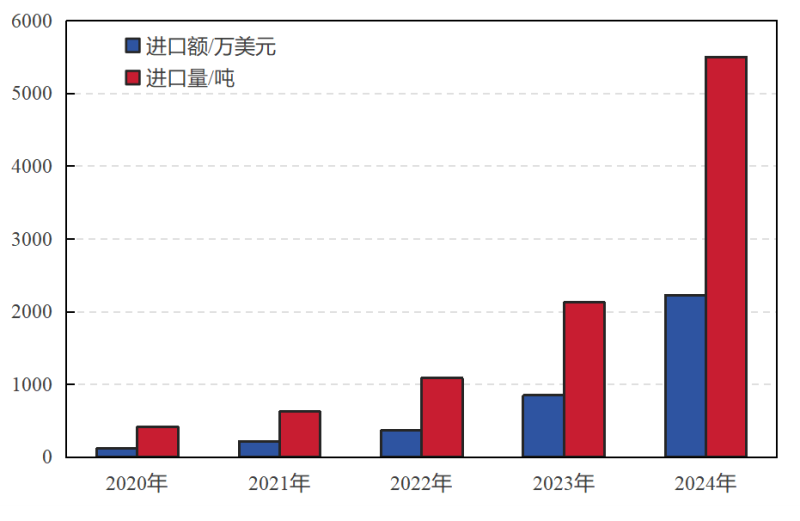

印度是我国植物提取物最大进口国,占据21.4%的市场份额,进口总额1.6亿美元,同比下降16.7%。薄荷油、薄荷醇等薄荷类产品占据了主要市场,进口薄荷醇7160.4万美元,同比下降21.6%,市场占比46%;进口薄荷油3979.8万美元,同比增长38.5%,市场占比25.5%。美国仍居我国植物墙提取物第二大进口国,进口总额1.2亿美元,同比增长1.1%。我国从美国进口的主要产品是桂油、薄荷油、柠檬油等精油类产品。其中,橙油与柑桔精油是我国化妆品、洗护类、食品饮料的重要原料来源地。我国进口乌兹别克斯坦提取物呈现爆发式增长,2024年进口总额攀升至5404万美元,同比增幅达84.1%。主要的进口产品是甘草提取物,包括甘草酸盐及浸膏,见图2,乌兹别克斯坦甘草提取物的进口金额较五年前激增近20倍,占我国甘草提取物进口总量的83.8%,乌是我国甘草提取物第一大供应国。

图 2 中国进口乌兹别克斯坦甘草提取物情况

中药材及饮片进口量额双增 2024年,中药材及饮片的进口表现良好,进口额和进口量双增长,进口额6.4亿美元,同比增长3.6%,进口量33.9万吨,同比大幅增长20.6%。自2021年以来,近五年来进口额和进口量始终维持在较高水平,与中药材出口形成鲜明对比。

前十大进口品类有西洋参、鹿茸、豆蔻、肉豆蔻、人参、胖大海、甘草、乳香、番红花、姜黄,以国内稀缺或者贵细药材为主。进口增幅较大的品种有胖大海、人参、姜黄等,胖大海进口额约3000万美元,是2023年进口额的5倍。

亚洲地区是我国中药材及饮片的主要进口来源地,占据63.5%的市场份额。前五大进口市场为印度尼西亚、越南、印度、缅甸和新西兰。印度尼西亚继续稳居第一大进口国,进口额达到1.5亿美元,占据22.6%的市场份额,是我国豆蔻、肉豆蔻和丁香的主要供应国。2024年我国从越南进口中药材6803万美元,同比增长85.2%,进口额的上涨得益于大海子和槐米进口量的显著提升,上涨幅度分别超过300%和100%。

中成药进口增长稳定 中成药进口额4.7亿美元,同比增长9.6%。中国香港依然是中成药最大进口市场,进口额2.6亿美元,占据了55.3%的市场份额。作为中成药进口第二大市场的德国,市场回暖趋势明显,进口额达到1.4亿美元,同比大幅增长25.9%,市场份额占比达30.1%,德国植物药在中国市场日益受到欢迎,值得我们持续关注。

保健品进口大幅增长 2024年,保健品进口额12.7亿美元,同比增长9.9%,进口量达6.6万吨,大幅增加52.7%。国内消费者对保健品的需求仍然较为旺盛,尤其是燕窝、鱼油、鱼肝油等保健品的进口量显著增长。海豹油胶囊作为新兴保健品,进口额连续上涨,2023年增长45.2%,2024年更是大幅攀升119%,达到了3000万美元,成为新兴品种中的亮点。

印度尼西亚稳居最大进口来源国,进口额为4.5亿美元,主要进口燕窝,贡献了70.8%的进口市场份额。紧随其后的是马来西亚也是以进口燕窝为主,澳大利亚主要进口鱼油和鱼肝油等保健品。

标准提升,助推中医药国际贸易高质量发展

2025版《中国药典》发布在即。据国家药典委介绍此次修订幅度较大,将新增不少于100个中药标准,500个现行标准进行修订,聚焦农药残留、植物生长调节剂、重金属及有害元素等检测方法与限量标准的完善。这一修订将提高行业的整体质量要求,对中药进出口贸易必然带来影响。

新版药典的一大亮点是收载内容及相关技术要求接近或达到国际先进标准,旨在提升了中国药典的国际化水平,减少因标准差异引发的贸易壁垒,提升中药在国际市场中的认可度和竞争力。2025版《中国药典》标准的提高将倒逼产业升级转型,通过标准引领提升中药国际竞争力和话语权。

“朋友圈”不断扩大,中医药海外发展迎来新机遇

2024年12月,以“多元传承创新:让传统医药造福世界”为主题的2024世界传统医药大会在京召开,国家主席习近平向大会致贺信。全球3000多位传统医药领域的政府官员、国际组织代表和专家学者参会共话传统医药如何更好造福各国人民。世界卫生组织作为大会的联合主办方介绍传统医药发展情况,数据显示,世界卫生组织已有170个会员国使用传统和补充医学,113个世界卫生组织成员国认可使用针灸。中医药作为世界传统医药的重要代表,受到越来越多海外民众的认可,已传播至196个国家和地区。

中国与越南、白俄罗斯等国家签订传统医药合作备忘录,推进海外中医药中心建设,并在“一带一路”框架下新增11个中医药服务出口基地,中医药海外发展点面结合,政策突破日渐成型。尤其是白俄罗斯的中白工业园项目,有可能成为中医药走向海外的新模式。

政策助力,中药材进口将持续繁荣

扩大中药材进口成为行业共同的呼声。近几年,相关部委出台各种政策,促进中药材进口便利化。

去年海关总署多次修订更新《准予进口中药材种类及输出国家地区名录》,准入品种和国家范围不断增大;针对牛黄资源紧缺,国家药监局与海关总署联合发布试点进口公告征求意见稿,严格限定原料来源、实施定点加工,既破解了安宫牛黄丸等重点药品的原料供应瓶颈,也为构建“安全优先、动态调整”的准入机制提供了实践样本。昆明海关推动下,勐康、磨憨口岸增设为药材进口边境口岸,云南中药材进口量连续3年全国第一。目前云南周边国家已有近150种动植物源性中药材产品获准输华,云南已成为9个沿边省区中,毗邻国家获准输华中药材种类最多的省份。

发展服务贸易,推进中医药贸易新阶段

中医药是中国文化的名片之一,最近以电影“哪吒2”为代表中国文化海外崛起,进一步凸显文化对于产业走出去的积极带动作用。中医药的海外发展同样需要中医药文化的助力,发展中医药服务贸易是推动中医药货物贸易的必要手段。在商务部和国家中医药管理局指导下,全国已经建成31家国家中医药服务贸易出口基地,推动中医药服务出口基地与中医药外贸企业深度融合,实现服务贸易与货物贸易协同发展,将成为下阶段中医药国际化的重点。医保商会将今年9月中国国际服务贸易交易会期间,组织召开中国中医药服务贸易论坛,推动服务贸易、货物贸易融合发展。